Как можно вернуть деньги за страховку по потребительскому кредиту?

В данной статье мы узнаем, как вернуть страховку по потребительскому кредиту, возможен ли отказ и при каких обстоятельствах сделать это можно только через суд. Посмотрим, что говорится в последней редакции закона о праве заемщиков отказаться от программы страхования. Расскажем, о порядке возврата страховки, стоит ли это делать, и может ли кредитная организация после этого поднять процентную ставку по договору.

Возможен ли отказ от страховки?

Возможен ли отказ от страховки – прописано в законодательстве РФ, банковское страхование что это и зачем нужно, мы уже говорили, обязательно не для всех видов займов. Конечно, ни одна кредитная организация не в праве навязывать заемщику обязательства по оформлению страховки, но у них есть рычаг, который достаточно часто используется – просто отказывают заёмщикам, которые отказываются оформлять страховку. Банки стараются как можно чаще пользоваться возможностью застраховать свои денежные средства за счет заемщика. Это значительно снижает риски невозврата.

Суть в том, если что-то случится с заёмщиком, его обязательства будут переложены на страховую компанию. При наступлении страхового случая денежные средства будут выданы не родственникам или самому физическому лицу, а кредитору. Выгода кредитора видна сразу, а вот как это будет работать для страховых компаний. Конечно, они тоже не будут работать себе в убыток, и сумма страховых взносов значительно превышает сумму, которую компания выплачивает по наступлении страховых случаев.

Но есть существенные минусы для заёмщиков, которые исправно платят и успешно закрывают свои застрахованные договора. Получается так, что они оплачивают расходы по всем, кто не смог расплатиться по своим обязательствам. И даже если по правилам досрочного погашения кредита возможен пересчёт процентов, то пересчета по страховым взносам ждать не приходится. Как правило, страховой взнос предъявляется одной суммой и включается в основной долг.

Что говорится в последней редакции закона?

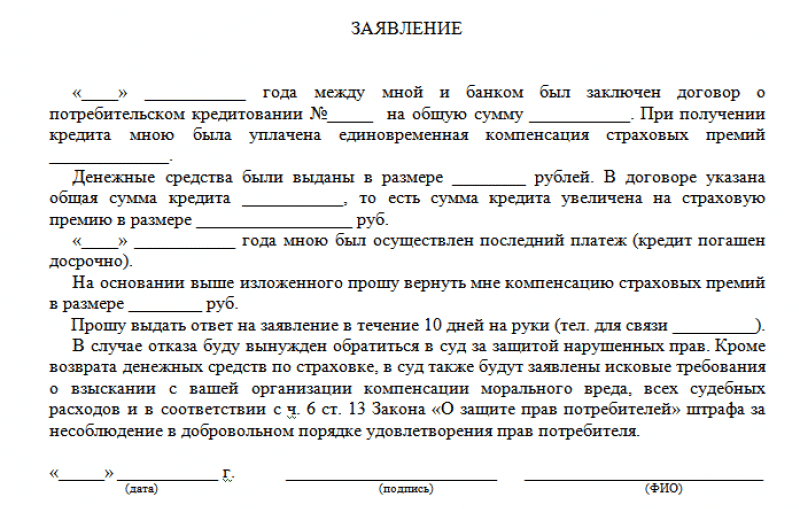

Что говорится в последней редакции закона о страховке кредитных договоров, попробуем разобраться. Так, с 1 сентября 2020 года при досрочном погашении кредита банки будут обязаны возвращать заемщикам часть страховой суммы, которая была уплачена при заключении договора. Так, данным законом вводится понятие самого «договора страхования, который заключается в целях обеспечения исполнения обязательств со стороны заёмщика. Напомним, что при заключении такого договора кредитор, как правило, может предложить заемщику более лояльные условия для предоставления займа.

При досрочном погашении банк обязан вернуть заемщику часть премии по договору страхования, за исключением суммы страховой премии. Причем, важно, чтобы не было наступления страховых случаев, на момент пользования услугой. Кроме этого, закон подтверждает право заемщика расторгнуть договор страхования в течении 14 дней с момента заключения. Таким образом, если пришлось согласится на страховку, чтобы не получить отказ, то можно через 14 дней отказаться от данной услуги.

Но, после этого банк в праве увеличить процентные ставки, чем кредитные организации без сомнений пользуются. Кредитора тоже можно понять, если всем желающим выдавать денежные средства под низкие проценты, а какая-то часть из них откажется или не сможет выплачивать долг, то все это будет прямыми расходами кредитора, что в скором времени может привести даже к банкротству. Поэтому и получается, что все риски кредитные организации перекладывают на плечи добросовестных заёмщиков.

Какую страховку можно вернуть?

Но не по всем банковским продуктам можно вернуть страховку. Есть случаи, когда использование страховки регламентируется законодательством. Так, например, нельзя отказаться от страховки жилья при оформлении ипотеки по ней можно вернуть проценты какой максимальный срок возврата, мы уже говорили. В данном случае недвижимость является объектом договора, но кредитор в праве затребовать обязательную страховку залога, коим и будет выступать приобретаемая недвижимость. Ведь, как мы знаем, именно она будет выступать обременением по договору, без нее ни одна кредитная организация не выдаст в долг денежные средства.

Еще есть случай, когда от страховки отказаться не получится, когда заключен не индивидуальный договор, а заемщику пришлось присоединиться к коллективному. Сторонами коллективного договора страхования становится банк, который выдает кредиты и страховая организация. В данном случае заемщик просто сторона, которая присоединяется к этому соглашению. Здесь законодательство не предусматривает никакого срока для возможного отказа.

В данном случае будет только две возможности отказаться от страховки, либо обратиться к страховщику, есть в договоре прописана возможность расторжения отношений по страховке. Если такое не предусмотрено, то заёмщику придется обратиться в суд, только он сможет принять решение о расторжении. Здесь, для того чтобы решение суда было в пользу заемщика, необходимо будет доказать, что страховые обязательства незаконные. А сделать это будет непросто.

Порядок возврата страховки

Порядок возврата страховки достаточно простой, если это предусмотрено законодательством, достаточно обратиться с заявлением в страховую компанию, с которой заключен договор, но после этого стоит быть готовым к тому, что банк моментально поменяет процентную ставку и уменьшить процент по кредиту уже не получится с сторону увеличения. Скажем честно, что если заемщик оформляет заем на достаточно длительный срок, то, может, действительно, лучше рассмотреть возможность заключить договор страхования.

Все просто, если это год или два, то, конечно, больше шансов предугадать, что будет, но даже в такой короткий срок могут случиться непредвиденные обстоятельства, в следствии которых не будет возможности вносить оплату по долгу. А если срок договора 5 лет, то кто сможет угадать, что за это время он не заболеет, не потеряет работу и т.д. Но, если решили отказаться от этой опции, то с паспортом, СНИЛС и кредитным договором необходимо обратиться в офис страховой компании.