Овернайт: что это такое и как работает в банках?

В данной статье мы узнаем, что такое овернайт и как работает данный банковский продукт. Расскажем, какие виды овернайта существуют, какие риски несет вкладчик и как начисляются, и рассчитываются процентные ставки по вкладам. Посмотрим, как долго действует овернайт, на кого он рассчитан, почему необходимо правильно планировать производственный календарь и как вклад может привести к кассовому разрыву.

Что такое овернайт?

Что такое овернайт знаю многие бухгалтера, т.к. именно они занимаются размещением в банке денег на одну ночь, что такое авансовый платеж и как он работает, мы уже рассказывали, для того чтобы получить процент от финансовой организации, это как краткосрочный депозит, вечером все деньги компании отправляют на него, это около 17 часов, а утром средства возвращаются в оборот. Это позволяет деньгам работать даже ночью, когда рынок замирает. Такой депозит можно открывать на каждый день, в нерабочее время, а можно пользоваться им в выходные. В качестве инструмента можно использовать не только денежные средства. но и ценные бумаги.

По таким сделкам, проценты выплачивают каждый день, когда компания возвращает утром свои средства. У каждой кредитной организации свои условия предоставления услуги овернайт, которые прописывают в соглашении. Здесь будут точные сроки действия вклада, сумма неснижаемого остатка, процентная ставка, размер штрафа за просрочку выплат. Основная целевая аудитория для овернайта – корпоративный сектор, у которого есть временно свободные денежные средства.

Данная услуга практически не предоставляется частным лицам, хотя, в последнее время банки стали делать исключения для VIP. Юридические лица могут воспользоваться услугой биржевого овернайта, здесь можно получить индивидуальные условия, для того чтобы даже после размещения денег была возможность оперативно получить к ним доступ. Все это эффективная программа лояльности для руководителей, которые предпочитают, чтобы их финансы постоянно приносили доход, как начисляется процент на остаток по счету и как рассчитывается, мы уже рассказывали.

Виды сделок овернайт

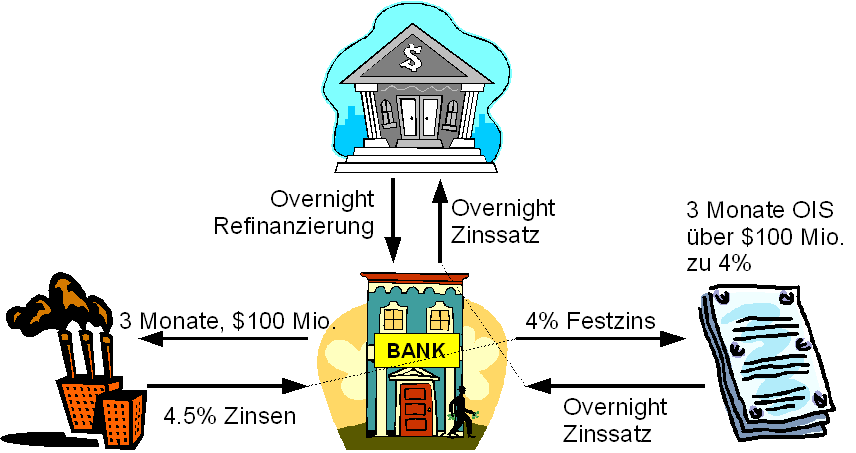

Существует несколько видов сделок овернайт, так существуют кредиты, которые обычно берут компании или инвесторы у брокера, банка или даже самого ЦБ РФ, т.е. регулятора всей экономической и финансовой жизни страны. Стоит напомнить, что это единственная организация, которая имеет право печати денежных знаков. ЦБ РФ контролируют ключевую ставку, может ее менять, в зависимости от поставленной задачи экономического развития. В случае кредита овернайт компания берет денежные средства у кредитора. На следующий день, в определенное время, необходимо вернуть средства и проценты, за их использование.

Такой программой пользуются организации, которым, например, необходимо расплатиться с поставщиками. Кредиты овернайт имеют определенные лимиты, так, в стандартной форме максимальная сумма – 100 000 евро. Для корпоративных кредитов, когда суммы необходимы достаточно большие, или для межбанковских операций, в долг финансовая организация берет у Центрального банка России. Вторая форма овернайтов – депозит.

Его особенность в том, что его могут открыть не только ООО и индивидуальные предприниматели, но и физические лица. Процент по такому вкладу ниже, чем по обычным депозитам, но все равно они более выгодные, чем вклады до востребования. Есть особенность таких депозитов овернайт, первая – они не подлежат обязательному страхованию, поэтому существует достаточно высокий риск потери средств. Третий вид овернайта – сделки РЕПО, основным инструментом которых являются ценные бумаги.

Как устанавливается ставка овернайт?

Ставка овердрафт устанавливается регулятором банковского сектора, т.е. Центральным Банком, он же проводит и валютные интервенции что это такое и для чего нужны, мы уже говорили. Конечно, в первую очередь, она зависит от ключевой ставки, а проценты не только по вкладам, но и кредитам, начисляются по сроку их действия – на один день, в том случае. Если деньги размещают вечером, а выводят утром и на три для, если на депозит средства отправили в пятницу вечером, а забрали в понедельник утром.

Для того чтобы открыть овернайт юридические лица могут сделать вклад по стандартному генеральному соглашению с банком. Воспользоваться услугой можно в группе Московской биржи через центрального контрагента. У частных инвесторов есть возможность воспользоваться овернайтом в рамках договора о доверительном управлении, формат документов можно запросить в финансовой организации. Если есть мобильное приложение банка, то услугу можно подключить даже там.

У данных вкладов есть, как плюсы, так и минусы использования. Плюс, конечно, в том, деньги могут постоянно работать, процентные ставки по таким банковским продуктам достаточно высокие. Стоит заметить, что у биржевого депозита ставки значительно выше, чем у банковского. Кроме этого, можно снять деньги в короткие сроки, а сумму пополнять или снижать перед каждым размещением. Из минусов можно отметить отсутствие обязательного страхования денежных средств, да и сотрудники тратят ежедневно много рабочего времени для отправки денег на депозит.

Как долго действует овернайт?

Как долго действует овернайт – прописано в соглашении между сторонами, как правило, указано в договоре, но уже из названия программы можно понять, что основной период, это ночь. Вечером компания отправляет деньги на депозит что это такое, мы уже говорили, как правило, этим занимается бухгалтер, в определенное время, например, в 17 часов, а на следующее утро компания забирает средства, например, в 10 утра, в этот же момент банк или брокер оплачивает проценты.

Срок овернайта можно продлить, если следующий день будет выходным или праздничные и компании не нужны свободные средства на обеспечение своих потребностей. Компания получит денежные средства обратно в первый рабочий день после праздников или выходных. Конечно, проценты будут начисляться за все дни. Все права и обязанности сторон прописаны в договоре, в том числе и точный срок действия вклада. Обязательно указывают сумму неснижаемого остатка.

В соглашении прописывается и процентная ставка, но, т.к. ключевая ставка в России отличается волатильностью, то и проценты по вкладам могут меняться, если вклад открывается на несколько дней, то изменения могут быть ежедневными. Просрочка выплат по данным соглашениям наказывается штрафом, его размер и особенности оплаты тоже указывают в контракте.

На кого рассчитан овернайт?

Овернайт рассчитан на компании, у которых есть свободные денежные средства. У данного банковского продукта есть и минусы, так, забрать денежные средства с депозита раньше срока не получится, даже если возникнет острая необходимость. Кроме этого, нужно учитывать кассовые разрывы и календарь выходных и праздничных дней. Ведь, например, в новогодние праздники деньги могут оказаться заблокированными почти на 2 недели. Еще один важный момент – доход с овернайта облагается налогом.

Суть кассового разрыва в том, что компания получает прибыль, но на самом деле не хватает средства на самые стандартные нужды, в том числе, оплату поставщикам или покрытие арендной платы. Кассовый разрыв – это ситуация, когда может наступить острая необходимость взять кредит, а это дополнительные затраты. Чаще всего такие ситуации случаются с малыми предпринимателями, в крупных компаниях редко складывается такая нехватка средств.