Может ли банк добавлять месяцы в график платежей?

В данной статье мы попробуем разобраться, может ли банк добавлять месяцы в график платежей, законно ли это и что делать, если договор кредитования предоставляет кредитору такую возможность. Посмотрим, может ли банк в одностороннем порядке не только изменить процентную ставку, но и увеличить срок кредита.

Когда банк может законно изменить график платежей?

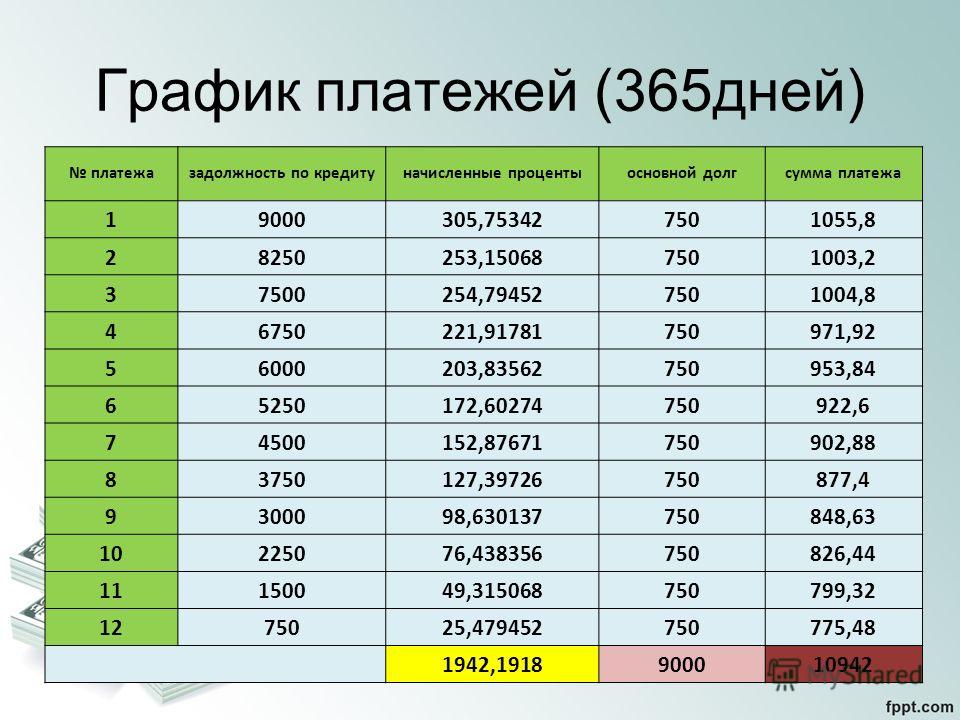

Любой кредитный договор сопровождается подписанием графика платежей, посмотрим, когда банк может законно изменить график платежей. Иногда бывает, что сам банк увеличивает количество месяцев по кредитному договору, такое может произойти даже в следствии ошибки кредитной организации в этом случае нужно найти способ, как позвонить и поговорить с живым человеком сбера или другого банка. Но чаще всего бывает так, что заявители просят сами у кредитора увеличить срок по графику платежей. Случается, это по нескольким причинам, в основном при наступлении форс-мажорных обстоятельств. Например, человек взял автокредит, но ежемесячный платеж стал непосильной нагрузкой, т.к. доходы значительно сократились, поэтому возникает вопрос, что лучше.

Договариваться с кредитором об уменьшении суммы платежа или увеличении срока договора. Для того чтобы правильно выбрать способ для сокращения своей финансовой нагрузки. Напомним, что система платежей по возврату долговых обязательств может быть двух видов:

- аннуитетный;

- дифференцированный.

Чаще всего кредиторы предлагают заёмщикам именно первый вариант, конечно, он для них более выгодный, что такое аннуитетный и дифференцированный платеж по кредиту, мы уже знаем. Данная система предполагает, что вся сумма долга, вместе с процентами делиться на количество месяцев равными долями. Поэтому ежемесячная выплата для заемщика не меняется, меняется лишь соотношение основной долг- проценты в ее составе. Так, первые месяцы, большая часть платежа – это оплата за пользование денежными средствами. При дифференцированной системы оплаты ежемесячный платеж становиться меньше с каждым месяцем.

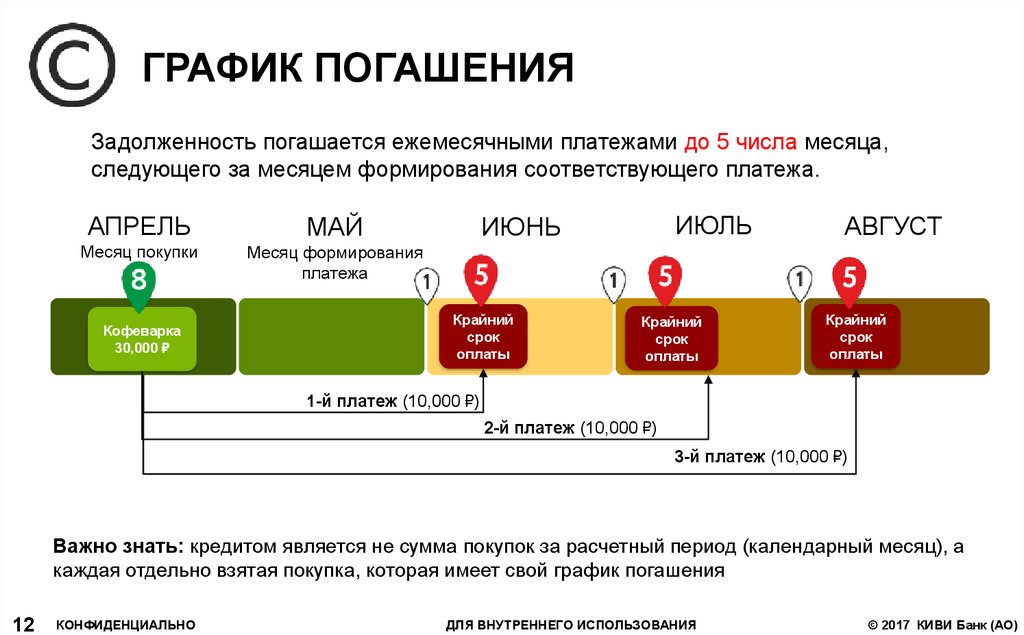

Некоторые российские банки, проявляя клиентоориентированность, стараются идти на встречу добросовестным заемщикам, если у них возникли временные трудности, а вот как узнать что в банке проблемы, мы уже знаем. И предлагают произвести изменение даты платежей по кредиту. Как это сделать, зависит от требований кредитной организации. Чаще всего можно воспользоваться личным кабинетом, если такого нет, то лучше пройти процедуру регистрации, в дальнейшем это значительно упростит контакты с сотрудниками банка. Для регистрации необходим будет номер телефона и карты.

Поменять дату платежа можно и через мобильное приложение. Если до этого момента приложение тоже не пользовались, то придется регистрироваться и здесь, поэтому держим карту и мобильный телефон поблизости. После того, как приложение будет работать многие функции будут доступны пользователю. Вот, как раз среди них и ищем возможность изменения даты платежа по договору. Если в приложении нет такой услуги, то можно прийти в офис банка. При себе необходимо будет иметь документ удостоверяющий личность, т.е. паспорт. Если кредитор удовлетворит просьбу, то сотрудник подготовит и передаст новый график платежей.

Может ли банк в одностороннем порядке увеличить срок кредита?

Посмотрим, может ли банк в одностороннем порядке увеличить срок договора, что об этом сказано в законодательстве РФ. Редко, но бывают ситуации, когда заемщик не хотел изменять сроки платежа, а банк сделал это на свое усмотрение. Причем, платил он по ранее подписанному графику исправно, просрочек не допускал. Здесь обязательно нужно поднять договор, посмотреть, какие условия там прописаны и предусматривают ли они такую возможность, не редко заемщики невнимательно читают условия, поэтому возникают подобные проблемы. По факту, такие непрочитанные договоры могут обернуться сокращением срока погашения кредита, увеличением процентной ставки ли даже обязательным досрочным погашением.

По большому счету, договорные отношения между банком и заемщиками носят частноправовой характер. Регламентируется составление данного договора Гражданским кодексом РФ и другими законодательными нормами, и актами. Основной принцип заключения такого соглашения – свобода принятого решения. Если иное не предусмотрено законодательством. Принятие решения об изменении кредитной процентной ставки, как уменьшить процент по кредиту, мы уже знаем, по уже подписанному договору, банк самостоятельно принять не может. Даже если такое решение было принято в рамках подписанных обязательств, кредитная организация обязана уведомить заемщика, не менее, чем за 15 дней до вступления в силу новых условий.

Но, скажем честно, банки редко меняют условия договоров в одностороннем порядке. Иная ситуация, когда заемщик допускает просрочки, т.е. не выполняет кредитные обязательства, допустил порчу залогового имущества, продал обеспечение без уведомления банка о сделке, во всех этих случаях решение кредитора об изменении сроков погашения законно и обоснованно. Но если банк требует изменений условия договора на основании снижения платежеспособности заемщика, что связано с временной потерей работы или снижением трудоспособности, то можно смело обращаться в суд для оспаривания банковского решения.

Как узнать у банка, почему увеличился срок кредита?

Если банк не уведомил об изменении условий заемщика, то как узнать у банка, почему увеличился срок кредита. Причем, даже при отправке уведомления решения банка должно быть обоснованно, а не просто, «потому что мы так хотим». Так, например, при увеличении процентной ставки необходимо предоставить правки и постановления, о том, что изменения произошли на законодательном уровне. При предоставлении серьезных оснований процентные ставки могут быть увеличены только пропорционально повышению себестоимости кредитного договора и это один из принципов устойчивого банковского развития, лояльность к потребителям.

Если процентная ставка увеличивается, например, с 10 до 18 процентов, то даже при наличии весомых доказательств подобное решение кредитора можно оспорить в судебном порядке. Даже ели в договоре есть пункт. Который дает возможность кредитору в одностороннем порядке менять процентную ставку по кредиту, то этот пункт противоречит закону, а именно статье 29 «Закона о банках и банковской деятельности».