Как выйти из ООО и получить деньги за свою долю?

В данной статье мы узнаем, как выйти из ООО и получить деньги за свою долю. Расскажем, в чем особенности устройства открытого акционерного общества и можно ли выйти из общества, если учредитель всего один. Посмотрим, как будет распределяться доля вышедшего участника, какая часть может достаться самому обществу, как выйти из ООО, если это запрещено уставом и нужно ли платить налоги.

Когда можно выйти из состава участников ООО?

В некоторых случаях возникают ситуации, когда один из учредителей ООО хочет выйти из состава участников, что такое акционерное общество и как оно работает, мы уже знаем. Аббревиатура ООО расшифровывается, как открытое акционерное общество. Это юридическое лицо, учредителями являются физические лица, которым необходима подобная организационная форма для ведения бизнеса. Особенность ООО в том, что он обязательно имеет уставный капитал, который в определенных долях разделен между всеми участниками. Таким образом, происходит фиксация участия каждого партнера в общей доле.

В отличии от индивидуальных предпринимателей, участники ООО не отвечают по обязательствам компании своим личным имуществом. Но, риски, все-таки есть, они эквивалентны пределам стоимости долей. По закону открытое акционерное общество должно иметь определенную структуру. Так, обязательно есть высший орган управления, оно формируется из общего собрания участников. Именно на этом собрании решаются ключевые вопросы ведения бизнеса. Только здесь можно изменить устав, поменять направление деятельности, происходит распределение прибыли.

В ООО есть исполнительные органы, которые представлены правлением и генеральным директором. Открытое акционерное общество может заниматься любыми формами бизнеса, которые не противоречат закону. Но, некоторые сферы требуют наличие лицензии или акцизов что это такое расчет и уплату налогов, мы уже обсуждали, например, медицинские и охранные услуги, образовательная деятельность. ООО может выбрать один из четырех видов налогообложения.

Как выйти из состава участников ООО?

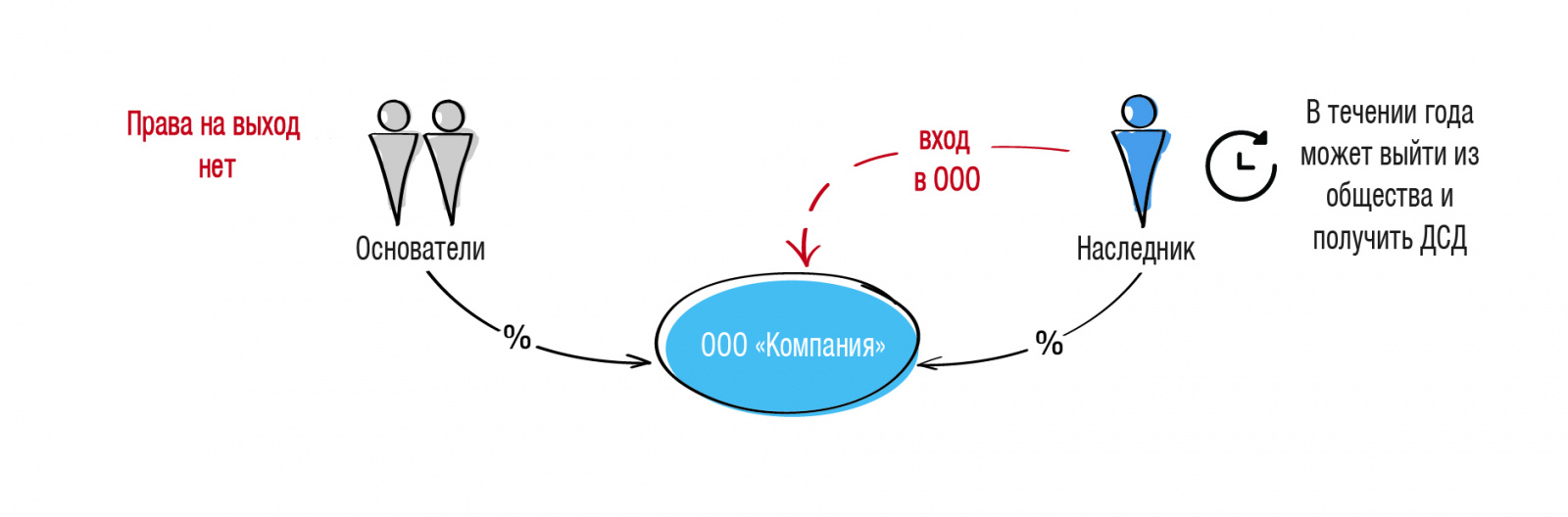

Процесс выхода из состава участников ООО регулируется законодательством РФ, так, например, если учредитель только один, что тоже возможно, то выйти не получится. Это связано с тем, что учредитель, это то лицо, как физическое, так и юридическое, которое зарегистрировало компанию в ФНС. Поэтому, в этой ситуации есть только два выхода, первый, закрыть бизнес, а второй продать его. А, если в компании больше двух участников, то можно выйти из ООО. В уставе нет ограничений для выхода, для этого не потребуется даже согласие остальных участников. Но один последний, в любом случае останется.

Для добровольного выхода потребуется написать заявление и заверить его у нотариуса. После этого будут проведены изменения в ЕГРЮЛ, после этого можно будет получить свою долю в стоимостном выражении. Заявление, которое предоставляется нотариусу может быть составлено в свободной форме. Обязательно нужно указать данные участника, ФИО, адрес, телефон, размер доли в уставном капитале. С заявлением нужно записаться к нотариусу, предварительно ознакомившись, какие документы при встрече ему необходимо предоставить.

После соблюдения всех процедур нотариус подает в налоговую заявление об изменении. После этого остается только дождаться регистрации изменений в ЕГРЮЛ. В том случае, если ООО не является кредитной организацией, то заявление на регистрацию изменений отправляет нотариус. С даты внесения записи в ЕГРЮЛ заявитель теряет статус участника, поэтому принимать решения и присутствовать на общих собраниях не может.

Как будет распределяться доля вышедшего участника?

Доля вышедшего участника переходит обществу, чаще всего, оставшиеся участники решают распределить ее между собой, но лучше предварительно ознакомиться с налоговыми последствиями подобного действия, что такое акционерный капитал и как его правильно рассчитать, мы уже рассказывали. По настоящему законодательству, участник вправе в течение года, с момента перехода доли обществу, распределить ее на себя. Если в обществе осталось несколько участников, до доля вышедшего распределяется между ними в соответствии существующим долям, но, при желании участников, можно договориться об ином.

Но, важно, что, получение дополнительной доли, налоговым законодательством расценивается как получение выгоды, при это форма получения не имеет значения, были ли она куплена, подарена или перешла в процессе обмена. Поэтому тому, кто получил долю, придется заплатить НДФЛ с материальной выгоды. Размер ставки может варьироваться от 13 до 15 процентов. При этом, налоговая база определяется в соответствующей доле стоимости чистых активов общества на последнюю отчетную дату.

При продаже обществом доли действующим участникам или третьим лицам, причем стоимость должна быть действительной, налогооблагаемого налога не будет начислено. Это связано с тем, что общество понесло расходы на приобретение. Если стоимость доли будет признана заниженной, то покупатель должен будет уплатить НДФЛ. Но, важно, что такое правило распространяется только на покупателей, которые являются физическими лицами. В случае, если с долей вышедшего участника никаких действий не производится она переходит обществу, продать ее и распределить уже нельзя.

Как выйти из ООО, если это запрещено уставом?

Бывают случаи, что уставом запрещен выход из ООО, так, если общество не является кредитной организацией, приняло решение о том, выход может осуществляться только с согласия собрания всех участников. Так, если, но отказало большинством голосов, например, 3 против 1, то в отчуждении доли третьему лицу тоже будет отказано. Участники, кто был против выхода, предлагают выкупить долю по заниженной цене. Таким образом. Тот, кто хочет выйти оказывается, казалось бы, в тупиковой ситуации.

По закону, если участник может выйти из общества путем отчуждения его доли в пользу самого общества, что такое активы компании и как их анализировать, мы уже знаем. Тогда согласия других участников не потребуется. Если уставом не предусмотрено право на выход, то участник не может покинуть общество, даже при наличии согласия остальных участников. При выходе из общества участник может предъявить требование о приобретении принадлежащей ему доли в уставном капитале.

В данном случае общество обязано выплатить участнику его действительную долю в уставном капитале. Законодательством оговаривается срок выплаты. Это не более трех месяцев со дня возникновения такой обязанности. В качестве обоснования суммы используются данные бухгалтерского отчета общества. По согласование с вышедшим участником выплата может быть произведена имуществом в натуре.

Нужно ли платить налоги?

В некоторых случаях при выходе из ООО нужно платить налоги. Так, при выходе участника и выплате ему действительной стоимости полагающейся доли, могут возникнуть налоговые последствия. Но, в данном случае, важно, кто участник, физическое или юридическое лицо. Для физических лиц выплата доли считается доходом, поэтому должна облагаться НДФЛ, но с начала 2025 года есть некоторые послабления в законодательстве.

Налог можно не уплачивать, если вышедший и получивший выплату участник является налоговым резидентом РФ, стоимость его доли не превышает 50 миллионов рублей, а владел он долей более 5 лет. При этом, не важна и форма выплаты, в денежном она, или натуральном эквиваленте. Если доля стоит более 50 миллионов, то налогом облагается только сумма, которая выше данного лимита. Если участник владел долей менее пяти лет, то облагается налогом вся сумма, по стандартной ставке НДФЛ.