Что такое синдицированный кредит: для чего нужен и кому предоставляется?

В данной статье мы узнаем, что такое синдицированный кредит, для чего он нужен, кому его могут предоставить и на каких условиях. Расскажем, чем отличается синдицированный кредит от обычного потребительского и сколько времени занимает процесс согласования условий и получения положительного ответа. Посмотрим, какие виды синдицированного кредитования существуют, в чем их особенности и на какой срок заключаются подобные сделки.

Что такое синдицированный кредит?

Не так часто можно услышать о том, что такое синдицированный кредит, про акцепт что это такое и как выражается, мы уже рассказывали, будем разбираться. Вообще, такой финансовый инструмент свойственен только сфере кредитования бизнеса, подобных понятий для физических лиц не существует. Для регулирования правоотношений в данной области используется специальный федеральный закон, который так и называется, о синдицированном кредитовании. Если в двух словах, то это сделка, в которой со стороны кредитора может выступать сразу несколько лиц, т.е. кредитор – это не одна организация или физическое лицо.

Законом регламентируется то, кто может осуществлять подобную деятельность, это финансовые организации, в том числе банки, международные финансовые организации и негосударственные пенсионные фонды. Управляющие компании инвестиционных фондов. На стороне кредитора могут выступать и российские юридические лица, которые также определены в специальном законодательстве. Для бизнеса это хороший способ взять заем сразу у двух кредитных организаций на единых условиях.

Такие отношения распространены не только в России, но и в международной банковской практике. Как правило, речь идет об огромных суммах, которые должны использоваться для развития крупного бизнеса или для реализации крупных инфраструктурных проектов. Минимальная сумма синдикатного займа около 10 миллионов долларов. Прибыль между финансовыми организациями распределяется пропорционально суммам, вложенным в проект. Риски, кстати, тоже делятся в пропорции, данный вопрос тоже обсуждается на кредитном комитете банка о принципах его работы, мы уже говорили.

Для чего нужен синдицированный кредит?

Синдицированный кредит нужен для тех компаний, которым необходимо взять не просто большую, а почти астрономическую сумму в долг, когда один банк не сможет предоставить ее едино разово. Такие договорные отношения используются и для обеспечения выхода компании на международный уровень. Синдицированный заем позволяет заемщику не искать заимодавцев самостоятельно, что позволяет избежать переговоров об индивидуальных требованиях и условиях заключения сделки. Мы понимаем, что весь этот переговорный процесс для денежных средств в таких масштабах займет не только много времени, но и затрат.

Для банков такая форма займа позволяет снизить риски, так, сложно представить, что один банк дал огромные средства, вернуть их не получилось, тогда все, в большинстве случаев это может привести к банкротству и даже дестабилизации всей банковской системы в стране, если такая ситуация случится с крупными игроками. Кончено, синдицированные кредиты выдают только компания с безупречной репутацией, но риски есть всегда, ведь экономическая и политическая ситуации могут измениться внезапно. Существует несколько видов синдицированных кредитов:

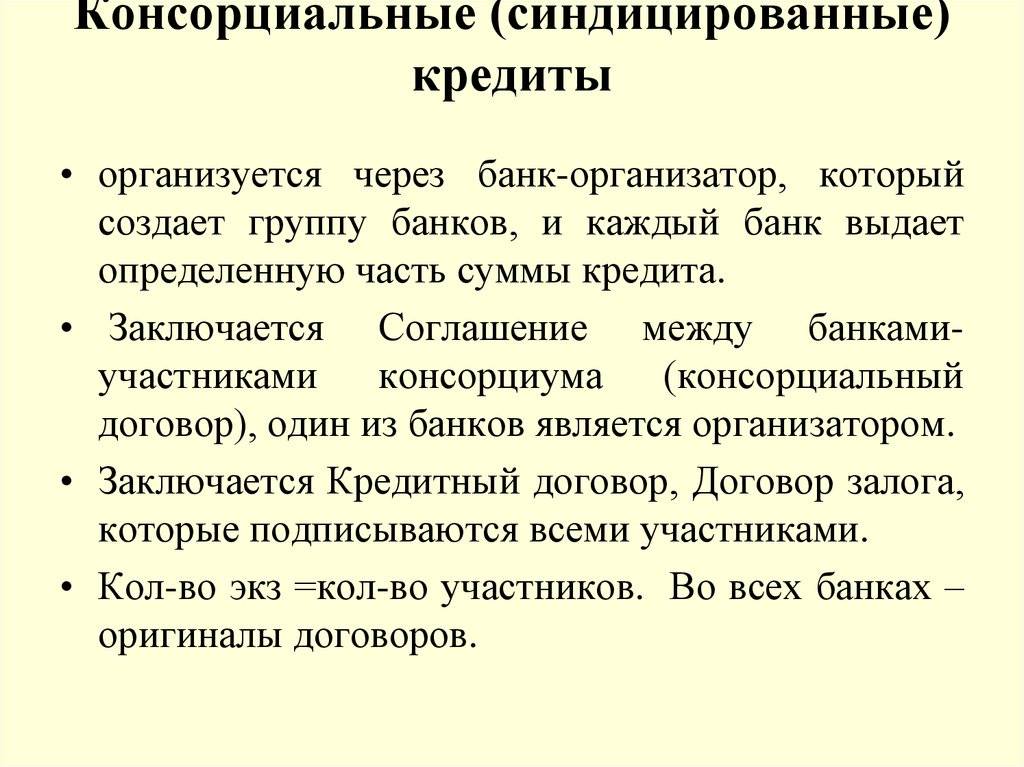

- совместно инициированный;

- индивидуально инициированный;

- бездолевой.

Первый отличается тем, что участники сделки совместно определяют объем средств, который будет предоставлен каждым из заимодавцев. Во втором случае кредитором выступает один банк, который инициирует образование синдиката с целью предоставления кредита. В третьем случае также действует банк-организатор, а участники сделки осуществляют транзакции что это такое простыми словами, мы уже объясняли, именно на счет такой организации, а не напрямую заемщику.

Кому предоставляется кредит?

Кому предоставляется синдикатный кредит мы может представить, с учетом того, что сама сделка является очень специфичной. Конечно, это компании, которые отличаются тем, что имеют высокий международный рейтинг, который складывается из множества факторов, в том числе и собственности заемщика, кредитной истории, текущих обязательств. Такие данные обрабатывают специальные рейтинговые агентства.

Получить синдикатный кредит могут и компании, которые имеют на руках документ-заключение от аудитора международного стандарта, к слову сказать, такой подписант должен входить в ТОП-10 международных аудиторов. В качестве заемщика могут выступать и компании, которые имеют положительный опыт работы с международными кредитными организациями.

Для любого из вышеперечисленных заемщиков существуют свои индивидуальные условия предоставления займа, они обсуждаются на многочисленных встречах и заседаниях. Конечно, решения не принимают за несколько дней, часто процесс может растянуться на годы. Чаще всего принимают решение применять плавающую процентную ставку, особенности и которой прописываются в договоре.

Плюсы и минусы синдицированного кредита

Все финансовые услуги, инструменты, соглашения имеют как плюсы, так и минусы, ведь каждая сторона сделки хочет одного – заработать, поэтому, в каких-то моментах будут ущемляться права то одной стороны, то другой. Плюсом для заемщика при оформлении такого договора будет то, что есть возможность минимизировать дополнительные платежи за счет того, что нет обязанности платить комиссии и налоги за оформление сделки. Получить можно до неприличия крупную сумму, не будем даже приводить в пример такие фантазийные цифры.

При заключении договора на такой кредит за заемщиком остается право на досрочное погашение без штрафов и комиссий, участников синдиката как правило, это системно значимые банки, кстати, заемщик тоже может выбирать сам. Из минусов можно отметить то, что такие займы не выдаются более, чем на 5 лет. Из минусов можно отметить тот факт, что риск невозврата есть всегда, при таких больших суммах это действительно может привести к очень тяжелым последствиям.