Что такое Индивидуальный Инвестиционный Счет (ИИС): преимущества и недостатки

В данной статье мы посмотрим, что такое инвестиционный счет, какие преимущества и недостатки есть, как его открыть и зачем он нужен. Расскажем, какие ограничения есть по использовании таких счетов, с какого возраста их можно открыть и чем отличаются счета с доверительным и самостоятельным управлением. Узнаем, когда нецелесообразно открывать ИИС и как повысить доходность от него.

Индивидуальный инвестиционный счёт: что это?

Индивидуальный инвестиционный счет – это инструмент, при помощи которого брокеры зарабатывают деньги, что такое сберегательный счет и как его открыть, мы уже рассказывали, данный счёт отличается тем, что обладает налоговыми льготами и даёт возможность даже физическим лицам инвестировать денежные средства в ценные бумаги и валюту. В России такой инструмент появился в 2015 году, это связано с тем, что среди населения нужно было поднять популярность на долгосрочные инвестиции. Для этого брокерам и предоставляют налоговые льготы. В настоящее время на Московской валютной бирже более пяти миллионов ИИС.

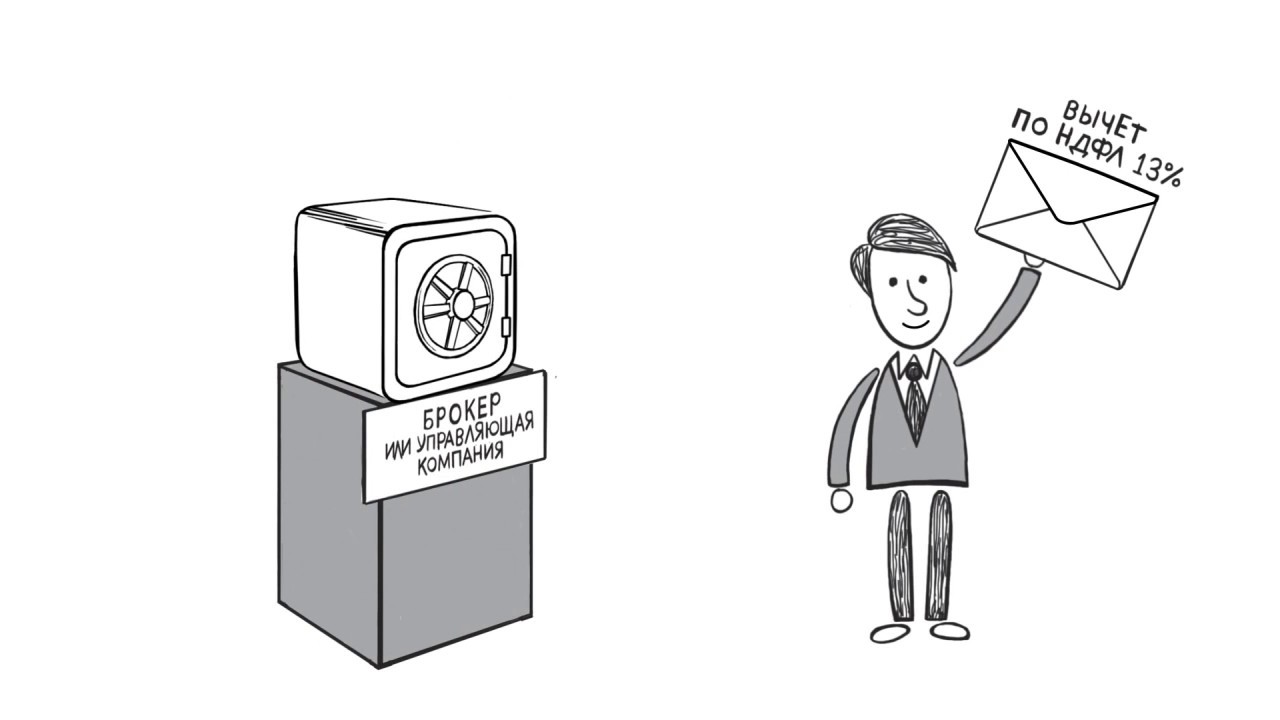

У ИСС есть некоторые отличия от брокерских счетов. Так, существуют некоторые ограничения, инвестиционный счет может быть только один. За год на него можно вносить не более миллиона рублей. Если добавлена опция с доверительным управлением, то все операции осуществляются управляющей компанией, но ограничения все равно существуют и по таким видам счетов, но и налоговых льгот они не лишаются. ИИС выгоднее, чем брокерские счета, прежде всего за счет налоговых вычетов.

Для того чтобы их получить, владелец счета должен быть налоговым резидентом РФ. Размер НДФЛ, который можно вернуть не должен превышать 60 000 в год. Это вычет на взнос. Есть еще один вариант, как пользоваться индивидуальным инвестиционным счетом, не платить НДФЛ с дохода. Кроме этого, имея такой счет можно воспользоваться опцией отсроченного налогообложения. В таком случае налог на доход от сделок будет удержан только после закрытия счета, это не касается депозитов что это такое простыми словами, мы уже знаем.

ИИС: преимущества и ограничения

ИИС имеет как преимущества, так и ряд ограничений. Про преимущества мы уже немного говорили, так, при использовании таких счетов есть возможность воспользоваться отложенным налогообложением или вернуть НДФЛ, размер которого установлен для всех – это 13 процентов. В отличии от брокерского счета доход от сделок здесь будет удерживаться только при закрытии, а не сниматься каждый год. Это дает возможность пользоваться налоговыми деньгами и получать дополнительный доход, ведь такие деньги не будут уходить в налоговую.

Из минусов стоит отметить, что вывести денежные средства с таких счетов сложнее, чем с брокерских. Для того чтобы получить свой заработок, счет нужно будет закрыть. Конечно, это будет выгодно тем, кто не умеет копить деньги. На счету средства будут оставаться и копиться, потратить их возможности не будет. Еще один минус в том, что для того чтобы не потерять право на налоговые вычеты, счет должен существовать не менее трех лет.

Таким образом, если закрывать счет ранее, чем через три года после его открытия, то возвращенный НДФЛ тоже придется вернуть. Кроме этого, необходимо будет оплатить пени, за то, что владелец счета пользовался возмещенным налогом, расчет производится исходя из ставки ЦБ РФ и составляет 1/300 от ее размера, за каждый день использования. На одно физическое лицо можно оформить не более одного ИИС, для того чтобы пользоваться возвратом НДФЛ. При наличии двух счетов вычетов не будет ни по одному.

Когда нецелесообразно открывать ИИС?

Нецелесообразно открывать ИИС, когда нет желания и возможности самостоятельно заниматься этим вопросом, а что показывает биржевой стакан совсем не понятно. Но, есть возможность пользоваться счетом с доверительным управлением. Но, перед тем, как открыть ИИС необходимо обратиться к брокеру, даже если счет будет с самостоятельным управлением. Основными брокерами считаются самые крупные банки РФ. При открытии счета с доверительным управлением необходимо будет выбрать и инвестиционную стратегию. Из документов необходимо будет предоставить паспорт и ИНН.

При открытии счета через брокера не нужно сразу пополнять его, он может оставаться пустым, а вот с управляющей компанией денежные средства нужно будет внести сразу. При выборе брокера или управляющей компании, лучше остановить свой выбор на крупных и известных компаниях, как правило, у них более низкие комиссии, а поддержка более качественная. Выбор сферы инвестиций тоже зависит от брокера. Так, после введения санкций против России многие перестали работать с иностранными ценными бумагами. Открывать счет могут совершеннолетние, но если владельцу меньше 18, то все равно есть возможность зарабатывать с ИИС, если предоставить согласие законных опекунов.

У многих новичков возникает вопрос, какой счет лучше открыть с самостоятельным или доверительным управлением. В первом случае владелец счета все решения принимает самостоятельно, но комиссию брокеру все равно придется оплачивать. Комиссии у всех разные, поэтому выбирать нужно внимательно, тщательно просчитывая выгоду. Если открыт счет с доверительным управлением, то всем будет заниматься управляющая компания, но стратегию все равно выбирает владелец ИИС.

Как повысить доходность ИИС?

Для того чтобы повысить доходность ИИС нужно правильно выбрать стратегию. Первая – теоретическая, ею мало кто пользовался, но она существует. Для ее осуществления открывают ИИС, не трогают его в течении трех лет, никаких сделок на нем не проводят. Можно даже выбрать брокера, который не требует оплаты обслуживания. После того, как три года прошли, вносится на счет 400 000 рублей, после этого можно закрыть счет. А потом необходимо подать декларацию на возврат НДФЛ в размере 13 процентов от внесенной суммы, кстати, доходы с вкладов тоже могут облагаться налогом, что такое валютные вклады их особенности и сроки, мы уже обговаривали.

Самая популярная стратегия, которая позволяет повысить доходность – консервативная. Здесь деньги вносятся в конце года, в который был открыт счет, в начале следующего подается декларация, НДФЛ возвращают, так можно делать еще три года, а после этого просто закрыть счет. Если посчитать, то можно заметить, что возвращается почти 8 процентов, это даже выше, чем ставка по банковским вкладам.